英伟达市值突破10万亿美元的潜力:是时候为2025年加仓了!

沃伦·巴菲特曾指出:“如果一个人在其一生中做出了几个正确的决策,并避免了重大的错误,那么其投资成功的概率将大大提高。”这对于大多数投资者而言,尽管听起来简单,但真正实施却充满挑战。

当前,我们审视所有的顶级股票,试图预测2025年哪些股票将表现突出。虽然目前尚未找到明确答案,但如果将问题改为“哪家公司将成为全球首个市值突破10万亿美元的企业”,那么我们可能会获得更清晰的方向。

就目前而言,英伟达(NVDA)无疑是进入10万亿美元“超级名单”的最有力竞争者。

英伟达未来增长的三个理由

英伟达目前在图形处理单元(GPU)领域占据领导地位,其生产的GPU在支持AI服务器和数据中心的建设中扮演着至关重要的角色,这一趋势被称为AI芯片淘金热。

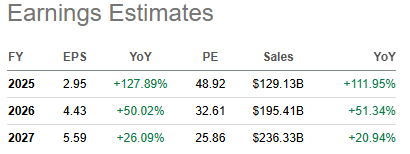

过去两年,英伟达的股价上涨了超过900%,这一增长主要来源于其GPU业务,尤其是在过去三年里,GPU收入年均增长超过67%,预计到2025年,英伟达的GPU收入将达到1290亿美元。

然而,真正的问题是:未来几年,英伟达的增长能否继续保持?

这一问题的答案很大程度上取决于未来十年人工智能的发展方向。以下是来自投资分析平台SA的共识报告:

根据SA的预测,英伟达的收入增长将在未来几年保持强劲,预计到2027年,年均增长率将达到20.94%。这一预测可能显得相对保守,特别是考虑到英伟达过去十年的表现。过去五年,英伟达的年复合增长率为62.43%,过去十年的年复合增长率为37.84%。

考虑到当前人工智能革命的推动力量以及AI热潮才刚刚起步,英伟达未来几年的表现极有可能不会逊色于此。

尽管有声音指出,人工智能未来的发展尚不确定,且其对GPU的需求如何变化难以预见,但仍有若干关键因素能够为英伟达的未来增长提供有力支持。

计算能力的需求将持续增长。

对于熟悉摩尔定律的人来说,该定律支撑了过去五十年半导体行业的快速增长。事实上,摩尔定律的驱动力正是对计算能力的日益增长需求,而这种需求只要人类大脑和“机器大脑”之间的差距仍存在,就永远不会消失。AI技术的进步,正是这一趋势的最佳证明。

当前,英伟达的GPU在计算领域占据主导地位,市场份额接近90%。尽管人工智能计算的需求可能不完全符合摩尔定律,但Meta平台的CEO曾指出,人工智能系统需要比现有计算能力多出10倍的计算资源。

超大规模企业将继续 AI ARM 竞赛

这一计算能力需求的持续增长,意味着超大规模企业将继续在AI领域进行投资和竞争。微软近期宣布,它将投资约800亿美元,用于建设AI数据中心,以支持AI模型的训练。此外,xAI在19天内便部署了10万个英伟达H200 GPU,进一步证明了GPU的紧缺程度。

新一代数据中心

据英伟达首席执行官称,他们正在建立一所房子大小的数据中心,预计这些数据中心将成为超级计算机,并且其计算能力将超过现有所有数据中心的总和。随着亚马逊、Alphabet和微软等巨头公司对数据中心的投资不断增加,我们有理由相信,数据中心的升级将为英伟达提供强有力的市场需求支撑。

唯一的问题在于,英伟达是否能够以合理的成本生产足够的GPU来满足这一需求。英伟达近期宣布,将推出新一代GPU——GB300和B300,而这些产品的推出仅间隔了6个月。据悉,这些新GPU将在推理和训练模型方面提供显著的性能提升。

但尽管如此,未来2至3年英伟达的收入增长预测,还是低于过去五年年均37%的增长率,仍需关注市场需求与生产能力之间的平衡。考虑到目前的市场需求和英伟达的生产能力,我认为未来5年(至2030年)的收入增长率超过30%是一个合理且保守的预测。

未来市场竞争

近年来,很多投资者对英伟达可能遇到的竞争感到焦虑,尤其是来自像亚马逊(AMZN)和谷歌(GOOG)这样的超大规模企业。

没错,这些巨头确实在自己设计AI芯片,主要是为了降低成本和优化使用案例,而非为了搞GPU生意。要是这些公司真想搞GPU生意,它们就得打破现有的商业模式——谷歌不再做搜索引擎,亚马逊也不再卖东西,改成搞芯片制造?这听起来就像让亚马逊放弃送货服务,转行开餐馆一样不现实。

这些公司已经足够聪明,知道在哪些领域赚钱,也正是因为如此,它们才能成为“七巨头”。

从历史来看,超大规模企业为了省钱而自家设计硬件倒是常事。谷歌早就有了TPU,特斯拉也曾试图设计AI芯片,亚马逊也在推AI推理硬件,成本更低,专门定制内核。问题是,这些公司并不打算走GPU的路,只有像英伟达这种公司才能在6个月内推出下一代GPU产品(比如GB300和B300)。

至于竞争者,AMD目前是GPU市场的第二大玩家,市占率约为10%。不过,它的市场份额正面临下降,尽管GPU收入仍在增长。

AMD在GPU市场上难以缩小与英伟达之间的差距,未来要想超越英伟达,困难重重。甚至AMD能否保持当前地位,未来也许会面临更大的困难。

护城河CUDA

英伟达的“护城河”是什么?那就是他们为AI训练集成的独家软件——CUDA。

AI计算的效率直接取决于软件的支持,而AMD虽然在硬件上有更高的规格(比如更高的FLOPS/s),但实际的AI计算效率却比英伟达慢了不止一拍,显然,AMD的“软件”还不太能应对高效运转的需求。英伟达的工程师可是日夜加班,在更新新功能、优化库和提升性能方面投入了大量心血。

AMD的CEO可能得加把劲,但在软件和测试方面投入更多,将使他们的成本直线上升,这可不是华尔街乐意看到的消息。AMD要想在GPU市场与英伟达抗衡,除了有成本优势外,别无他法。AI训练的性能差劲,是因为缺乏与网络和数据连接(交换)的垂直整合,这个问题并不好解决。毕竟,用户需要的是即插即用的体验,而不仅仅是硬件能跑。

现在唯一能够打败英伟达的技术,可能是量子计算等颠覆性技术,或者是一些目前我们尚不知晓的芯片技术,这些技术也许能提供更快、更强大的计算能力。不过,量子计算的商业化应用,估计还得等个十年八年才能看到结果,别忘了,GPU技术花了20多年才走到今天这个高度。

而且,你知道撼动英伟达的唯一方法是什么吗?目前最有可能的是美国政府的反垄断行动。也许就像“贝尔实验室”曾经遭遇的那样,或者像拆分谷歌一样,SEC 是否认为有必要在英伟达市值达到 10T 之前将其拆分?只有时间才能告诉我们答案。

目前估值如何

在过去的几年里,英伟达的估值就像是坐上了火箭,一飞冲天。许多投资者开始怀疑:“难道这是泡沫吗?它的估值真的配得上这些增长吗?”从目前的情况来看,竞争似乎已趋于平息——至少在未来几年内,英伟达依旧是那颗遥不可及的明星。

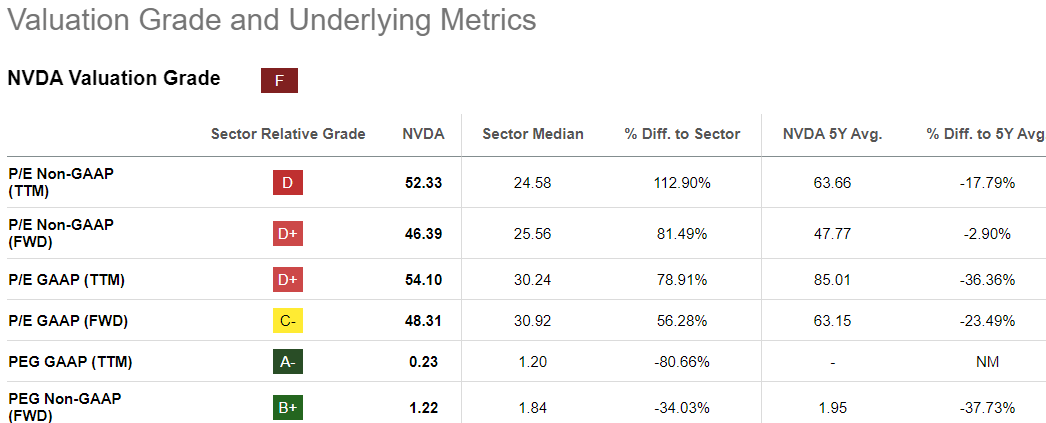

从当前的市场数据来看,英伟达的市盈率为24倍,预计年复合增长率(CAGR)为20%。作为顶级增长公司,这一估值相较其未来增长潜力而言显得相对较低。尽管2025年预期的市盈率为49倍,可能让部分投资者感到担忧,但这表明市场对英伟达在2025年及未来几年将实现三位数增长以及2026年超过50%的增长充满信心。

事实上,市场尚未完全消化英伟达可能以超过20%的增速扩展的预期。

分析英伟达的估值“折扣”,我们发现其PEG非GAAP为1.22,较行业中位数低34%,这显示出其估值相对较为便宜。

采用传统的增长估值方法来看,这简直是一个被市场忽视的机会,表明市场未对半导体行业中最强增长、最具盈利能力的领军企业给予应有的认可。你觉得英伟达会继续在半导体行业中占据主导地位吗?我觉得答案是肯定的——它不仅是增长最快的公司之一,盈利能力也杠杠的。

什么时候十万亿

关于英伟达市值突破10万亿美元的可能性,这可能分为两个阶段。

第一阶段,假设市场情绪改善,英伟达股价可能会在任何牛市周期中迅速上涨,预计股价上涨50%至208美元,市值将接近5万亿美元。

第二阶段,如果英伟达能够维持其高速增长势头,股价可能会翻一番,达到416美元,从而推动市值突破10万亿美元。

而且博通(AVGO)作为英伟达的同行之一,目前的估值接近英伟达,然而其未来两年的盈利增长预测仅为英伟达的一半(30% vs. 111%,20% vs. 50%)。若市场确实给予英伟达与博通类似的估值,那么2026年英伟达市值突破10万亿美元的情景并非不可能。

总结一下,我目前依然认为英伟达是首选长期增长股票。无论它是否会在两年或五年内达到10万亿美元的市值,我都相信它可能是第一个市值突破10万亿美元的科技公司。

完美结局:为什么 NVDA 依旧值得强力买入

你知道吗?计算能力是人类历史上最强烈、最持久的需求,而在这场“计算能力的战斗”中,英伟达几乎占据了主导地位。别忘了,它掌握着90%的GPU市场份额,而这块市场正迎来AI的超级爆发。

想想看,未来的十年,英伟达的领导地位简直就像钢铁长城,稳得不行。

从投资的角度看,推荐在2025年增加更多NVDA的股票,作为投资组合的一部分。你可能会问:“为什么要买它?股价这么高了。”但这不仅是对公司未来增长潜力的信心表达,也因为其在人工智能和数据处理领域的持续创新,使得英伟达有很大可能成为全球首家市值突破10万亿美元的公司。随着AI和GPU需求的飙升,英伟达正准备迎来一个“暴涨”周期,估值的安全垫也足以防止股价突然下跌。

因此,对于寻求长期增长并愿意承受一定市场波动的投资者而言,英伟达无疑是一个值得持有的优质资产。它不仅能在未来十年为你带来丰厚的回报,还是一个绝对值得“重仓”的存在。如果错过了,未来肯定会后悔!

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

其他BiyaPay博客内容

解鎖美股盤前交易 讓你的投資佈局贏在起跑線

AI狂潮後的美股新賽局 2026年市場焦點從敘事轉向現金流

搞懂美股盤前盤後交易規則 掌握7個關鍵讓你下單不吃虧

道瓊指數收盤整理 能源股走弱抵銷部分科技股漲幅

选择国家或地区,阅读当地博客

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。