在2025年亏损后,你应该考虑特朗普传媒股票吗?

Image Source: pexels

特朗普传媒在2025年亏损后面临严峻问题。许多投资者担心价值急剧下降以及特朗普股票新闻中显示的风险。一些人将最近的财务结果视为警示信号。其他人则指出公司的现金储备和股票回购计划是希望的理由。尽管如此,投资特朗普传媒的理由取决于一个人能接受多少风险。投资者在做出选择前应将特朗普传媒与其他选项进行比较。

关键要点

- 特朗普传媒在2025年面临重大亏损,但拥有约30亿美元的强劲现金储备,为其投资和风险管理提供了空间。

- 该公司主要依赖Truth Social的收入,这是有风险的,因为与竞争对手相比,用户增长和广告收入仍然较低。

- 过去一年股价大幅下跌,显示出受政治新闻和社交媒体趋势影响的高度波动性。

- 特朗普传媒正在探索加密货币和金融科技等新业务,如果成功,可能有助于收入多元化。

- 投资者应权衡高风险和持续亏损与潜在增长的可能性,并考虑自己的风险承受能力后再投资。

特朗普股票新闻

Image Source: pexels

2025年亮点

特朗普股票新闻在2025年持续占据头条。2024年11月选举后,年初市场充满乐观情绪,但情绪迅速转变。特朗普传媒与科技集团的股价急剧下跌,自选举以来下跌近50%,自特朗普总统上任以来下跌56%。该公司在2025年第一季度报告收入82.1万美元,亏损3200万美元。尽管如此,Truth Social的日活跃用户在5月增加了一倍多,达到35.9万,但这个数字远低于X和Threads等竞争对手。

公司宣布了4亿美元的股票回购计划,并转向加密货币投资。投资者情绪依然复杂。许多投资者对公司的基本面和股票稀释表示怀疑,而其他人则看到特朗普的政治影响力和30亿美元现金储备的潜力。专家如史蒂夫·索斯尼克(Steve Sosnick)称该股票昂贵且持续亏损,但指出其能够违背传统指标。马修·塔特尔(Matthew Tuttle)指出加密策略是关键举措,因对Truth Social增长的怀疑。

| 方面 | 详情 |

|---|---|

| 股票表现 | 自2024年11月选举以来,特朗普传媒股票下跌近50%;自特朗普2025年上任以来下跌56% |

| 收入与亏损 | 2025年第一季度收入82.1万美元;第一季度亏损3200万美元 |

| 用户基础 | Truth Social日活跃用户在2025年5月翻倍(+106%),达到35.9万;仍远低于竞争对手(X:1.319亿,Threads:1.129亿,Reddit:6620万,Bluesky:约360万) |

| 战略举措 | 宣布大规模股票回购计划(4亿美元);转向数字货币投资 |

| 投资者情绪 | 因基本面较差和股票稀释而持怀疑态度;对特朗普的政治影响力和庞大现金储备(30亿美元)持谨慎乐观态度 |

| 专家意见 | 史蒂夫·索斯尼克:股票昂贵且持续亏损,但违背传统指标;马修·塔特尔:对Truth Social的增长持怀疑态度,认为加密策略是关键 |

| 政治背景 | 特朗普重返白宫引发初期热潮;特朗普将其股份转让给由小唐纳德·特朗普管理的可撤销信托;加密举措与特朗普支持加密的立场一致 |

重大事件与波动性

2025年的特朗普股票新闻反映了极端的股市波动。股价在高波动期内大幅下跌。4月初,VIX指数飙升30.8点,达到历史变化的99.9百分位。同一周,标普500指数下跌12.9%,10年期国债收益率上升47个基点。这些波动规模与2008年金融危机和2020年新冠疫情期间相当。

| 指标 | 日期范围 | 变化幅度 | 历史百分位 |

|---|---|---|---|

| VIX | 2025年4月2-8日 | +30.8 | 99.9百分位 |

| VIX | 2025年3月5-10日 | +5.9 | 98.1百分位 |

| VIX | 2025年2月20-27日 | +5.5 | 96.5百分位 |

| 标普500 | 2025年4月2-8日 | -12.9 | 99.9百分位 |

| 标普500 | 2025年3月5-11日 | -4.7 | 97.9百分位 |

| 标普500 | 2025年4月14-21日 | -4.7 | 97.8百分位 |

| 10年期国债收益率 | 2025年4月4-11日 | +47基点 | 99.8百分位 |

| 10年期国债收益率 | 2025年1月2-10日 | +20基点 | 93.6百分位 |

| 10年期国债收益率 | 2025年2月5-12日 | +19基点 | 93.4百分位 |

主要银行的财务报告指出,激进的关税公告和地缘政治紧张局势,包括印度和巴基斯坦之间的小规模战争,加剧了不确定性。这些事件导致了特朗普股票新闻中看到的异常波动。波动幅度使2025年成为近年市场最动荡的年份之一。投资者密切关注特朗普传媒,因为每条新头条都有可能大幅推动股价波动。

特朗普传媒与科技集团基本面

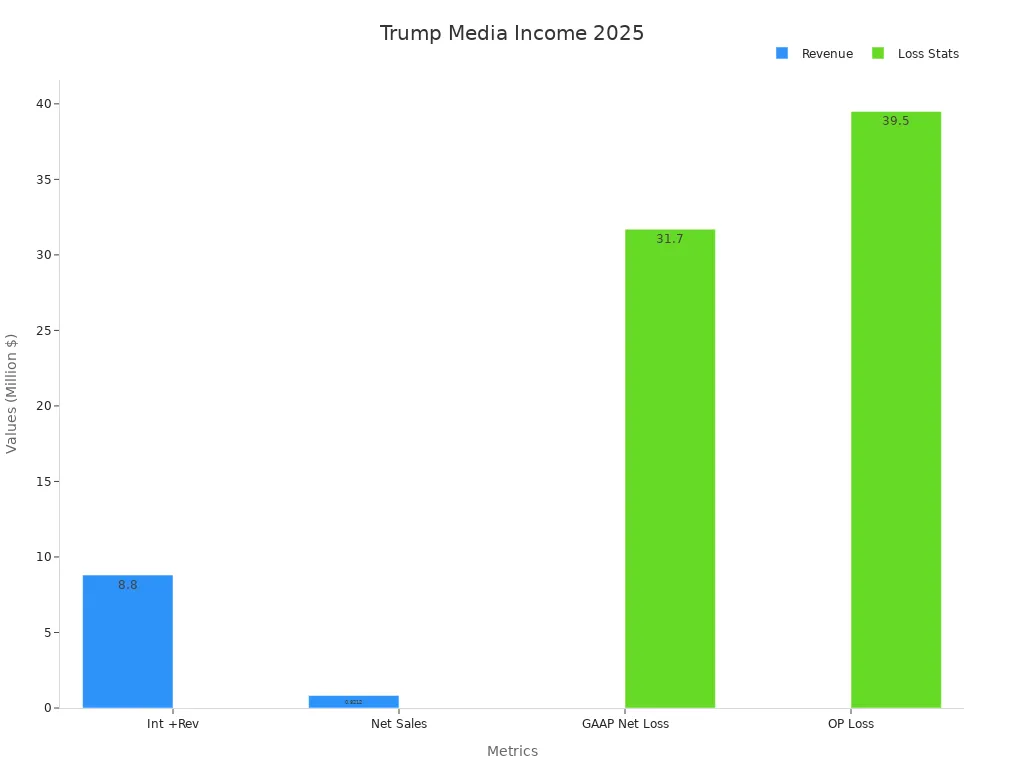

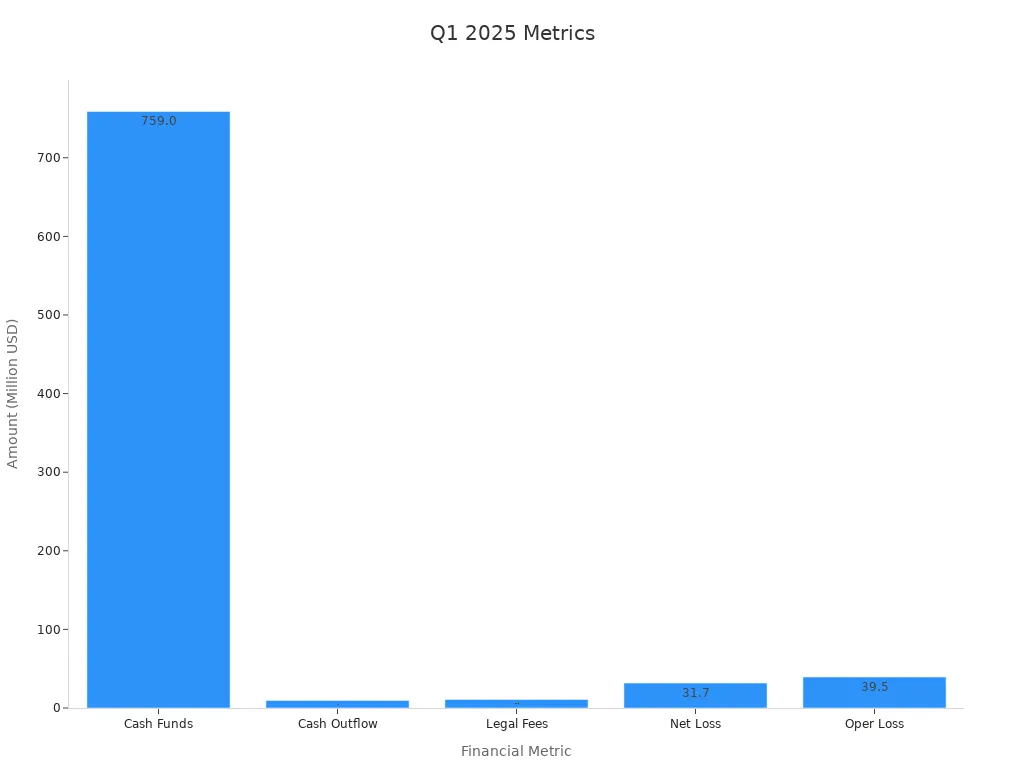

收入与亏损

特朗普传媒与科技集团报告2025年第一季度净销售额为82.12万美元。这一数字与去年同期相比增长6.6%。公司报告GAAP净亏损3170万美元,较2024年第一季度的3.276亿美元亏损显著改善。运营亏损达到3950万美元,反映了公司业绩的持续挑战。公司继续依赖Truth Social作为主要收入来源。法律费用因合并相关争议和重新注册成本上升至1090万美元。尽管有这些费用,运营现金流出保持在970万美元的低水平,为公司提供了较长的财务跑道。

| 指标 | 2025年第一季度数据 | 备注/比较 |

|---|---|---|

| 净销售额 | 82.12万美元 | 同比增长6.6% |

| GAAP净亏损 | 3170万美元 | 较2024年第一季度3.276亿美元亏损改善 |

| GAAP运营亏损 | 3950万美元 | 持续的运营挑战 |

| 运营现金流出 | 970万美元 | 低现金消耗 |

| 法律费用 | 1090万美元 | 合并和重新注册成本 |

| 非现金费用 | 1960万美元 | 股票薪酬、折旧 |

| 现金及投资 | 7.59亿美元 | 超过20个季度的跑道 |

注意:公司的财务结果显示改善,但盈利之路仍不确定。

现金头寸与回购

特朗普传媒拥有约30亿美元的强劲现金储备。这种财务实力使公司能够授权4亿美元的股票回购计划。回购通过公开市场交易进行,回购的股份将被注销。管理层旨在稳定股价并提升股东信心。首席执行官德文·努内斯(Devin Nunes)描述回购为对公司方向的信任信号。回购不影响公司的25亿美元数字货币储备策略。尽管收入微薄且过去有亏损,庞大的现金储备为特朗普传媒的未来计划提供了灵活性。公司对Truth Social的收入依赖仍然是长期增长的关键风险。

| 方面 | 详情 |

|---|---|

| 现金储备 | 资产负债表上约30亿美元 |

| 股票回购授权 | 董事会批准高达4亿美元 |

| 回购方式 | 公开市场交易,回购股份注销 |

| 回购目的 | 提升股东价值,可能增加每股收益 |

| 管理层信心 | 首席执行官和董事会表达对公司战略方向的信心 |

特朗普传媒与科技集团当前股价

价格趋势

特朗普传媒与科技集团的当前股价为每股17.40美元。过去一年,股价下跌超过52%。在过去六个月,跌幅接近53%,年初至今亏损约49%。股价现在较去年秋季的高点下跌约68%。市值接近48亿美元,但公司报告每股收益为-0.51美元,净收入亏损约4.0086亿美元。这些数字表明财务健康状况不佳和投资者情绪负面。

- 股价在过去一个月下跌25.96%。

- 关于增资和稀释的公告导致短暂的股价飙升,但这些涨幅未能持续。

- 特朗普的社交媒体推广引发短期跳涨,有时一天高达22%,但总体趋势仍向下。

- 技术分析显示下跌楔形形态,一些人认为这可能是未来反转的信号,但当前方向仍为负面。

注意:公司收入极低,约为362万美元,与其巨大的亏损相比。这种疲弱的表现对股票估值造成压力。

| 指标 | 数值 |

|---|---|

| 1年总回报 | -52.63% |

| 市值 | 约38亿美元 |

| 市销率(P/S) | 957.64 |

| 市净率 | 4.305 |

| 股息 | 无 |

与高点和低点的比较

特朗普传媒与科技集团的股价经历了剧烈波动。历史最高收盘价达到97.54美元,发生在2022年3月。2025年,52周高点为54.68美元,是当前股价的两倍多。52周低点为11.75美元,较最新收盘价低约32%。这些数字显示出高波动性和与之前高点的显著下降。

| 年份 | 年内高点 | 年内低点 | 最新收盘价 | 年变化百分比 |

|---|---|---|---|---|

| 2022 | 97.54 | 14.98 | 15.00 | -70.83% |

| 2023 | 20.08 | 12.46 | 17.50 | 16.67% |

| 2024 | 66.22 | 12.15 | 34.10 | 94.86% |

| 2025 | 42.91 | 16.66 | 17.40 | -48.97% |

特朗普传媒与科技集团的当前股价反映了持续的负收入增长和相对于行业同行的表现不佳。投资者继续关注转机迹象,但股票估值仍面临压力。

风险与担忧

Image Source: unsplash

单一收入来源

特朗普传媒几乎完全依赖Truth Social的广告收入。这种高度依赖为公司带来重大风险。如果用户增长放缓或广告商撤资,公司主要收入来源可能迅速萎缩。

- Truth Social的广告收入构成了公司总收入的大部分。

- 公司报告2024年净亏损约4.009亿美元,连续第二年亏损。

- 2024年年度报告强调了有限的运营历史,并警告盈利的不确定性。

- 市值从2024年3月IPO时的近80亿美元下降到2025年3月中旬的约45亿美元。

这种模式显示单一收入来源如何使公司的财务状况不稳定且容易受到突然变化的影响。

持续亏损

特朗普传媒持续报告重大亏损。公司的财务报表显示多个关键指标呈负面结果。

| 指标 | 数值 |

|---|---|

| 过去12个月净亏损 | -1.0499亿美元 |

| 每股亏损 | -0.52美元 |

| 运营收入 | -1.2464亿美元 |

| 运营现金流 | -6140万美元 |

| 自由现金流 | -6644万美元 |

| 股本回报率(ROE) | -19.06% |

| 资产回报率(ROA) | -13.06% |

| 投资资本回报率(ROIC) | -13.37% |

| 52周股价变化 | -55.67% |

公司预计这些亏损将持续,因为其在技术和业务开发上投资。审计师警告了持续经营能力的风险。这种持续的负面趋势对公司的财务健康和股价造成压力。

监管与市场风险

特朗普传媒面临复杂的监管环境。州级隐私法和变化中的经济政策为数字广告创造了不确定性。公司还请求SEC调查大额空头头寸,引发了股票操纵的担忧。

市场分析师描述环境不稳定,波动性由不可预测的政策制定和社交媒体驱动的交易推动。股价经常对政治新闻和交易活动做出剧烈反应。例如,在内部人士可以出售的第一天,股价下跌近7%至13.73美元,重大政治事件后股价可能波动10%或更多。

注意:Twitter等平台的实时情绪可能在财务结果发布前推动股票波动,使风险管理更具挑战性。

潜在上升空间

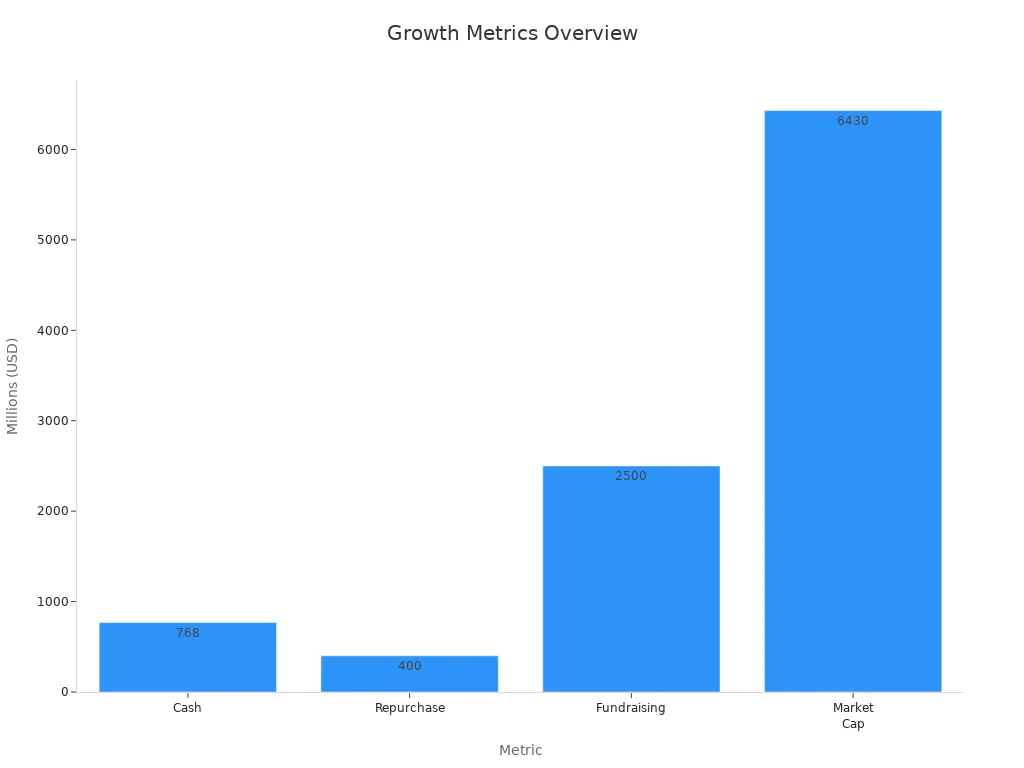

现金储备

特朗普传媒拥有强劲的现金头寸。截至2025年初,公司报告现金储备在7.59亿至7.77亿美元之间。这一财务缓冲为公司提供了应对亏损和投资新项目的灵活性。董事会授权高达4亿美元的股份回购。这一步骤表明管理层的信心,可能有助于在波动期支持股价。

| 指标/机会 | 详情 |

|---|---|

| 现金储备 | 2025年初为7.59亿至7.77亿美元 |

| 股份回购授权 | 高达4亿美元的回购 |

| 可转换票据与筹资 | 筹集25亿美元,包括2028年到期的0%可转换高级票据 |

| 市值 | 2025年2月为64.3亿美元 |

公司的筹资努力,包括25亿美元的可转换票据,进一步加强了其资本基础。这些资源使特朗普传媒即使面临持续亏损也能追求增长。

新业务

特朗普传媒寻求扩展到社交媒体以外。公司宣布了加密业务和金融科技产品的计划。通过Truth.Fi平台,特朗普传媒旨在提供区块链ETF和其他金融服务。与Crypto.com等公司的合作显示了对创新的承诺。管理层还在探索合并和收购,以多元化收入来源并推动未来增长。

注意:新业务可能开辟额外的收入来源,但成功取决于执行和市场接受度。

品牌与用户增长

特朗普品牌仍然是一个强大的资产。Truth Social截至2024年初达到900万注册用户,显示出用户增长潜力。2025年日活跃用户翻倍,尽管平台仍落后于主要竞争对手。技术指标表明股票可能接近突破点,重大公告后交易量增加。

- 公司的市场存在和品牌知名度吸引了关注。

- 积极探索合并和收购可能提升用户数量并扩展业务。

虽然这些正面因素提供了希望,但特朗普传媒仍面临风险。公司依赖单一收入来源,尚未实现盈利。投资者应权衡上升空间与这些持续的挑战。

DJT股价预测

分析师目标

分析师发布了2025年及以后的DJT股价预测范围广泛。截至2025年6月末,当前股价为17.40美元。一些预测表明稳步上升,月度预测从1月的39美元上升到12月的56美元。长期分析师目标显示更显著的增长。到2026年初,平均价格目标达到270美元,到2029年,一些估计超过920美元。这些数字代表几年内超过1400%的潜在增长。技术分析显示混合信号。3个月MACD显示买入信号,但移动平均线指向短期负面展望。大多数分析师预计未来三个月股价将在14.85美元至24.31美元之间交易,日波动约6%。DJT股价预测保持高度波动,支持水平17.32美元附近可能吸引买家。

注意:2025年的DJT股价预测反映了对新业务的乐观情绪和对近期亏损的谨慎态度。

看涨与看跌场景

DJT股价预测取决于多个因素。投资者看到股票的看涨和看跌路径。

- 看涨场景:

- 特朗普支持者的经济乐观情绪可能提振需求。

- 支持增长的政策可能帮助周期性行业表现优异。

- 成功推出新的加密和金融科技产品可能推高收入。

- 公司强大的现金储备为扩张提供了安全网。

- 看跌场景:

- 弱势技术指标,如下降的Advance-Decline Lines,发出谨慎信号。

- 商品比率保持平稳,显示全球经济实力不足。

- 如果新业务失败或用户增长停滞,股票可能面临更多亏损。

- 高估值和持续波动可能限制上升空间。

市场情绪通常在政治事件前后迅速变化。社交媒体活动和党派观点可能引发剧烈的价格波动。DJT股价预测反映了这种不确定性,存在广泛的可能结果。投资者在预测时应关注用户增长、监管新闻和新业务线的成功情况。

投资决策

风险-回报平衡

特朗普传媒为投资者呈现出独特的风险-回报特征。公司持有大量现金储备并启动了大规模股票回购,这可以在波动期支持股价。然而,业务持续报告巨大亏损,几乎完全依赖Truth Social的广告收入。收入来源的缺乏多元化增加了风险,特别是在用户增长放缓或广告商减少支出的情况下。

市场波动是特朗普传媒股票的显著特征。研究表明,与外交政策或贸易相关的政治声明可能引发剧烈但短暂的股价波动。这种模式为任何投资预测增加了不确定性,使风险管理更具挑战性。投资者必须考虑股票通常对新闻和社交媒体情绪而非公司基本面做出反应。

专业风险评估工具可以帮助投资者评估特朗普传媒的风险特征。这些包括:

- 使用copula模型进行相关性分析,以捕捉极端市场事件。

- 实时跟踪敞口的基于头寸的风险测量系统。

- 用于情景分析和压力测试的模拟工具。

- 波动性测量,如偏度、峰度和最大回撤。

- 公共市场等价(PME)分析等基准框架。

- 具有仪表板和风险阈值的持续风险监控。

这些模型提供了对潜在结果的更深入理解,并帮助验证与市场替代方案的投资决策。

投资者应权衡转机的潜力与持续亏损和高波动性。对于寻求长期投资潜力的投资者,特朗普传媒可能仅吸引那些风险承受能力高且相信公司多元化和发展能力的投资者。

替代方案

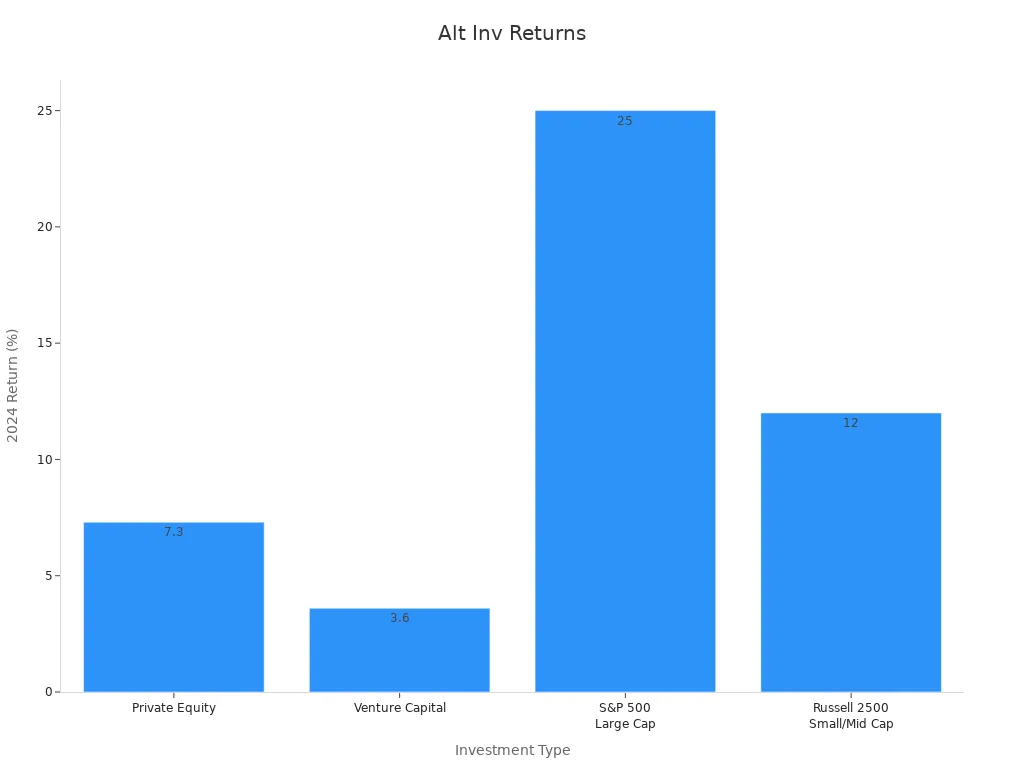

寻求增长或稳定性的投资者有几种特朗普传媒的替代方案。下表比较了2024年主要资产类别的表现:

| 投资类型 | 2024年回报率(%) | 与公开市场比较 | 前景/备注 |

|---|---|---|---|

| 私募股权 | 7.3 | 表现低于标普500大盘(25%)和小/中盘罗素2500(12%) | 贸易政策不确定性和持续高利率可能推迟投资并减少现金流。 |

| 风险投资 | 3.6 | 适度回报,从2023年的-3%有所改善 | 面临持续阻力但显示一些恢复。 |

| 私募信贷 | N/A | 尽管筹资增加,但落后于公开市场 | 经济不确定性影响投资步伐。 |

| 对冲基金 | N/A | 年度至今阿尔法生成较差 | 宏观经济和政治变化中存在潜在机会。 |

| 商业房地产 | N/A | 住宅行业前景乐观 | 相对不受关税影响,被视为适度获利机会。 |

| 公开市场(标普500大盘) | 25 | 比较基准 | 相对于替代方案表现强劲。 |

| 公开市场(罗素2500小/中盘) | 12 | 比较基准 | 相对于替代方案表现适中。 |

公开市场,特别是标普500,在2024年实现了强劲回报。受政策不确定性和较高利率影响,私募股权和风险投资表现落后。商业房地产,特别是在住宅领域,显示出韧性和适度收益。对冲基金和私募信贷难以超越公开市场基准。

偏好较低波动性和更可预测回报的投资者可能发现公开市场指数或房地产更具吸引力。寻求更高增长的投资者可以考虑风险投资或私募股权,但这些选项有其自身风险,需要仔细分析。

在做出投资决策时,投资者应使用稳健的风险模型并将特朗普传媒的风险-回报平衡与这些替代方案进行比较。选择取决于个人风险承受能力、投资目标和对公司未来增长预测的信心。

特朗普传媒股票在2025年亏损后仍具有高度投机性。公司报告第一季度收入82.12万美元,但93%来自单一客户。净亏损达到3170万美元,运营成本保持高位。资产负债表显示强劲的现金储备,但股票交易的市销率偏高。新产品尚未产生收入。高波动性和政治风险持续存在。

| 证据方面 | 详情 |

|---|---|

| 第一季度收入(Truth Social) | 82.12万美元,同比增长7% |

| 2024年销售 | 360万美元,同比下降12% |

| 第一季度净亏损 | 3170万美元 |

| 第一季度运营成本 | 4040万美元 |

| 资产负债表 | 资产:9.189亿美元;负债:2720万美元;现金及等价物:7.59亿美元 |

| 收入集中 | 93%的收入来自单一客户,构成重大风险 |

| 财务报告问题 | 内部控制存在重大缺陷;缺乏经验丰富的会计人员 |

| 股票估值(市销率) | 尽管较52周高点下跌超50%,市销率仍偏高,显示估值过高 |

| 产品收入前景 | 新产品Truth+和Truth.Fi尚未产生收入,对未来增长至关重要 |

| 股价波动与风险 | 高波动性和政治依赖增加风险特征 |

风险承受能力低的投资者可能希望避免这只股票。接受高风险并相信未来增长的投资者可以考虑小额持仓。每位投资者应根据个人目标和风险偏好做出决定。

常见问题

是什么让特朗普传媒股票如此波动?

特朗普传媒股票对政治新闻和社交媒体趋势反应迅速。高交易量和投机推动了大幅价格波动。投资者应预期重大事件期间价值会突然变化。

特朗普传媒支付股息吗?

特朗普传媒不支付股息。公司将可用现金重新投资于运营、回购和新业务。寻求定期收入的投资者可能希望考虑其他具有成熟股息政策的股票。

特朗普传媒与其他科技股相比如何?

特朗普传媒的市销率远高于大多数科技同行。公司依赖单一收入来源并持续亏损。许多成熟科技公司显示出更强劲的收入增长和更稳定的盈利。

投资者的主要风险是什么?

主要风险包括对Truth Social的严重依赖、持续的净亏损和监管审查。股票还面临高空头利息和频繁的价格操纵担忧。投资者应谨慎并在投资前审查风险模型。

有比特朗普传媒股票更安全的替代方案吗?

是的。投资者可以考虑标普500等公开市场指数,这些指数在2024年显示出强劲回报。房地产和成熟科技公司可能提供比特朗普传媒更稳定和可预测的增长。

Trump Media 股票波动大,想分散投资风险?BiyaPay 让你在单一账户同时交易美港股和数字货币,无需开设海外账户,轻松将资金转化为投资机会。使用 USDT 兑换 USD 或 HKD 投资股票,实时汇率查询与兑换,简单又省时。

BiyaPay 汇款手续费低至 0.5%,远超传统服务商优势,还有美国 FinCEN 和加拿大 FINTRAC 牌照,资金安全有保障。注册几分钟搞定,新手也适用。立即加入 BiyaPay,打造多元化投资组合!现在试试 BiyaPay,在全球市场找到新出路!

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

其他BiyaPay博客内容

跨境汇款必读 从中国电汇至美国最全攻略

美股NVDA现在值得买吗?全面解析其优缺点

一文读懂纳斯达克100与标普500 从成分股到未来前景

标普500指数高位震荡下的稳健投资法

选择国家或地区,阅读当地博客

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。