亚马逊2025:如何通过云计算与零售双引擎再创新高?

亚马逊在2024年真是表现得相当亮眼,股价飙升了45%。要知道,这可是一个市值2.3万亿美元的公司,能够在大环境下脱颖而出,着实不容易。2024年这波大涨的背后,离不开美国GDP增长和云计算转型的双重推动。尤其是AWS,它的增长势头越来越强劲,成为了支撑公司整体业绩的重要引擎。

不过,尽管今年股价涨幅惊人,2025年我们可能看到的是更加温和的增长。预计股价会在15%到30%之间波动,年末目标定在270美元左右。虽然增幅没有那么疯狂,但从长期投资的角度来看,依然是一个值得关注的机会。接下来,我们会聊聊亚马逊的核心业务,看看它是如何持续提升收入和盈利能力的。

收入与盈利能力提升:亚马逊的核心业务

2024年Q3的财报一出,亚马逊的表现就让人眼前一亮。公司总收入达到了1589亿美元,年增11%。这对于一家市值已达2.3万亿美元的公司来说,增长幅度相当可观,尤其是在零售和云计算业务都在稳步推进的情况下。虽然零售业务的增速相对放缓,但AWS的持续扩张,特别是它在高毛利领域的强势表现,为亚马逊提供了强劲的利润支撑。

说到AWS,它无疑是亚马逊的金鸡蛋。2024年Q3,AWS的收入同比增长了19%,继续稳居亚马逊的利润核心。随着越来越多企业开始将业务迁移到云端,AWS的市场份额和利润空间都有着相当大的提升潜力。而在零售业务方面,亚马逊通过优化物流和减少不必要的资本支出,显著提高了运营效率。北美市场的表现尤为突出,北美零售部门的运营利润率达到了6%的历史新高,相比去年增长了2个百分点。这些优化措施和规模效应,不仅让亚马逊的零售业务越来越高效,也为未来的盈利增长奠定了坚实基础。

AWS与零售业务的协同效应

说到亚马逊,AWS和零售业务的协同效应是一个不得不提的亮点。虽然AWS是亚马逊的高毛利业务,但它与零售业务的协作作用远不止于此。随着AI和云计算技术的不断深入,AWS不仅帮助亚马逊自己提升了运营效率,还在全球范围内推动了各行各业的数字化转型。企业在使用AWS时,通常会搭配更智能的数据分析和机器学习工具,这反过来又推动了对亚马逊更多云服务的需求。可以说,AWS的增长不仅仅是独立发展的,它与零售业务在一定程度上形成了良性循环。

而在零售业务方面,亚马逊正在通过减少资本支出和优化仓储,进一步提高成本效益。过去几年,亚马逊在物流和仓储上的投资巨大,尤其是北美和国际市场。但随着零售市场逐渐趋于饱和,亚马逊开始聚焦如何通过效率提升来减少开支,特别是在仓储和物流网络方面。比如,亚马逊在减少仓储扩张的同时,也加强了现有仓库的自动化水平。这样一来,虽然新增投资减少,但运营效率却大幅提高,进一步提升了零售业务的盈利能力。

在未来几年里,随着这些优化措施的持续推进,我们有理由相信,亚马逊的零售业务将能够继续增长,尤其是在北美和一些国际市场的表现将更加亮眼。再加上AWS的强劲增长和AI技术的加持,亚马逊的整体营收和利润都具备了更强的上行潜力。

亚马逊的长期增长潜力

展望未来,亚马逊依然具有巨大的增长潜力。尽管2025年可能面临更为复杂的市场环境,但亚马逊的多元化业务结构和日益优化的运营模式使其在未来几年依然具备吸引力。特别是随着全球经济的不确定性增加,亚马逊依赖的云计算和零售业务将继续成为其稳定收入的重要来源。

首先,AWS的增长前景依然强劲。随着越来越多的企业转向云端,AWS不仅会继续受益于云计算行业的扩展,还能从AI技术的结合中获得更多增长动力。亚马逊正在加速其AI技术在AWS中的应用,特别是在机器学习、数据分析等领域的深度整合,这将进一步提升其竞争力。未来几年,AWS将不再仅仅是一个“基础设施提供者”,它将成为越来越多企业数字化转型的核心平台。

其次,亚马逊的零售业务在全球范围内的优化也是一个关键驱动力。尽管零售市场的增长空间逐渐减小,但亚马逊通过提高运营效率、降低资本支出以及进一步自动化仓储,依然能在相对成熟的市场中实现稳定的盈利增长。特别是在北美市场,随着亚马逊更加精细化的运营,预计其零售业务将在未来几年继续贡献可观的收入和利润。

不过,2025年亚马逊可能面临的最大挑战是全球经济环境的变化,尤其是高利率环境可能对增长型企业的估值产生压力。虽然如此,亚马逊强大的业务基础和持续创新的能力,让它依然能够在市场波动中保持相对的韧性。

综合来看,虽然股市整体面临不确定性,但亚马逊依然是一只值得关注的长期成长股。随着其在云计算、AI和零售领域的持续发展,预计亚马逊的股价将在2025年底达到270美元,展现出不俗的回报潜力。

估值分析:亚马逊股票的吸引力

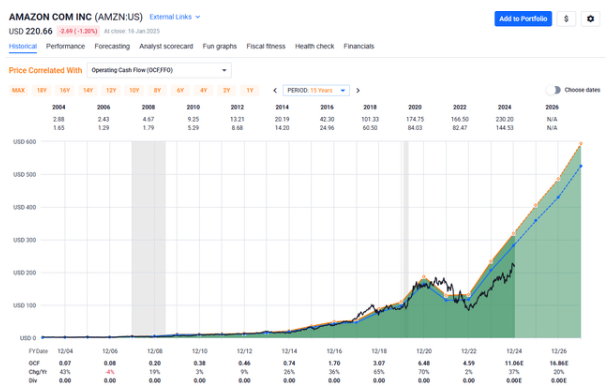

说到投资,估值无疑是决定是否值得买入一个股票的关键因素之一。虽然亚马逊的股价近年来经历了不少波动,但从目前的估值来看,它依然具备相对的吸引力。特别是与过去15年的历史估值相比,亚马逊的股价似乎在某些方面表现出了低估的迹象。

我们可以通过价格与运营现金流比率(P/OCF)这一估值模型来分析。P/OCF是衡量企业现金流健康状况的一个重要指标,尤其适用于像亚马逊这种不断扩张的企业。与传统的市盈率(P/E)不同,P/OCF更加注重公司的现金流状况,能够更加准确地反映出亚马逊这样的高成长公司未来的盈利潜力。

根据数据,亚马逊过去15年的平均P/OCF大约是25.5倍,而现在的P/OCF大约是19.8倍。这意味着,相比于历史水平,亚马逊的股价目前大约处于22%的折扣价位,这对于长期投资者来说是一个相当不错的买入机会。虽然目前的P/OCF可能仍然高于一些传统零售公司,但对于一家在云计算、AI和全球零售领域占据领先地位的公司而言,这个估值仍然具有吸引力。

进一步来看,分析师预计亚马逊在接下来的几年里将继续保持强劲的现金流增长。根据市场预测,亚马逊的运营现金流预计在2025年增长27%,2026年增长20%,2027年增长22%。即使增长稍有放缓,但如果按照较为保守的估值区间(即P/OCF为20-22倍),我们依然可以看到未来几年年化25%的回报率。这对于希望获得持续稳定回报的投资者来说,依然具有很大的吸引力。

虽然亚马逊目前的股价不再像2022年那样便宜,但从长期回报的角度来看,它依然是一只值得持有的股票。特别是在全球零售和云计算行业的高效整合与创新驱动下,亚马逊将继续为投资者创造价值。

如果你想抓住亚马逊投资机会,BiyaPay的多资产钱包提供了便捷。BiyaPay提供高效、安全的出入金服务,支持美港股和数字货币交易。

通过它,你可以快速充值数字货币,将其兑换为美元或港币,再将资金提现至个人银行账户,便捷地进行投资。凭借到账速度快、转账额度无限制等优势,它可以帮助你在关键时刻及时抓住市场机会,确保资金安全和流动性需求。

投资者展望:选择高质量成长股的理由

在当前的经济环境下,利率上升、通胀压力持续,很多投资者可能会对增长型股票的未来表现感到担忧。尤其是高估值的科技股,面对加息和高通胀,股价波动性加大。然而,即便如此,亚马逊仍然是一个值得关注的优质股票。

首先,虽然我们面临的是一个更加高利率的环境,但亚马逊的商业模式和多元化的收入来源使其能够在这样的宏观环境下保持强劲的竞争力。亚马逊不仅依赖于美国消费者的支出,它的AWS(亚马逊云服务)和国际市场的扩展为公司提供了巨大的增长潜力。尤其是在云计算和人工智能的结合下,AWS的收入增长和市场份额有望继续攀升,为公司的整体表现提供有力支撑。

其次,亚马逊的财务状况非常稳健,过去几年公司的盈利能力逐渐增强,运营现金流稳步增长。这使得亚马逊在面对市场压力时,能够持续进行再投资和创新,推动更多的长期增长。例如,亚马逊正在减少在低利润零售领域的资本开支,同时在高毛利的AWS和广告业务中加大投入,这种资源的优化配置将继续提高公司的整体效率和盈利能力。

最后,从投资回报的角度来看,尽管面对更高的利率和更激烈的市场竞争,亚马逊依然具有非常强的长期增长潜力。如果按照预期的营业现金流增长,预计亚马逊在未来几年可以实现稳定的年化回报率。尤其是云计算业务与AI的深度整合,将为亚马逊带来新的收入增长点,进一步推动其股价向上。

综上所述,亚马逊的强劲表现、稳健的财务状况、以及在云计算和AI领域的创新潜力,使其成为一个理想的长期投资标的。尽管市场环境充满挑战,但随着公司持续提高运营效率、扩展市场份额,预计到2025年年底,亚马逊的股价有望达到270美元。这对于寻求长期稳健增长的投资者来说,仍然是一个非常有吸引力的选择。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

其他BiyaPay博客内容

搞懂美股盤前盤後交易規則 掌握7個關鍵讓你下單不吃虧

投資美股必懂的道瓊指數 一篇文章讓你從入門到精通

解鎖美股盤前交易 讓你的投資佈局贏在起跑線

解讀恒生指數關鍵點位 掌握2025下半年投資佈局

选择国家或地区,阅读当地博客

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。