美光回调不等于失落,AI与数据中心潜力不容忽视,及时把握机遇!

美光最近的回调吸引了不少投资者的目光,尤其是考虑到AI技术和数据中心的快速发展。这家在存储芯片领域占据重要地位的公司,正好站在了科技浪潮的风口浪尖。从大数据到云计算,AI正不断推动着全球各行各业的转型。而数据中心的扩张,也为像美光这样的半导体公司带来了巨大的市场机会。

随着全球对AI和数据处理的需求不断增加,美光的存储芯片产品在其中扮演着越来越重要的角色。这个领域的投资机会,尤其是在美光的技术积累和创新优势下,显得格外吸引人。股价的调整或许为那些准备长期投资的投资者提供了一个良好的切入点。

财务稳健与技术创新推动增长

美光作为全球存储芯片行业的领头羊,已经在半导体领域积累了深厚的技术和市场优势。公司不仅凭借强大的技术实力不断巩固市场地位,而且其稳健的财务表现也为未来的发展提供了强有力的支持。

从最新的财报来看,美光的收入和利润依旧强劲。尽管面临全球经济的挑战和短期的不确定性,公司的整体营收仍然保持了稳步增长。这表明,美光不仅在技术上持续领先,而且在复杂的市场环境下,仍能稳步推进。

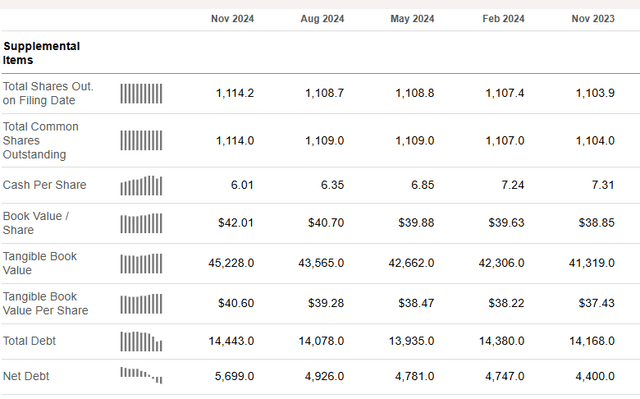

美光的现金流状况也非常健康。公司报告称,截至最新的财报期,现金余额达到了76亿美元,而负债总额仅为144亿美元,占市场市值的13%左右,这意味着美光的财务杠杆非常低。低负债水平和强大的现金储备,让美光在面对外部压力时具备了足够的财务灵活性,能够支撑其在研发和资本开支方面的不断投入。

值得一提的是,美光在技术创新上的投入从未停歇。公司研发预算已经达到了历史新高,这不仅展示了美光对于未来技术发展的雄心,也表明了其对于新兴领域的布局,尤其是在AI和数据中心的创新上。随着数据中心和AI市场的快速扩展,美光无疑将成为这些领域的主要受益者。

在AI与数据中心浪潮中脱颖而出

随着AI技术的爆发,全球数据中心的需求正呈现出空前的增长。美光作为存储芯片行业的领先者,正巧在这个快速扩张的市场中占据着有利位置。AI和数据中心不仅是技术创新的热土,也是未来数年内全球投资的重心。

根据Gartner的预测,到2025年,全球公有云服务的支出将达到7234亿美元,比2024年的5957亿美元增长了21%。这一增长背后,得益于云计算和数据存储需求的急剧上升,而美光正是这一领域的核心受益者。特别是在AI的推动下,数据中心对于高速存储芯片的需求也日益增强。AI的运算需求远超传统计算,需要更大规模的存储解决方案和更快的处理速度,这正是美光技术优势的体现。

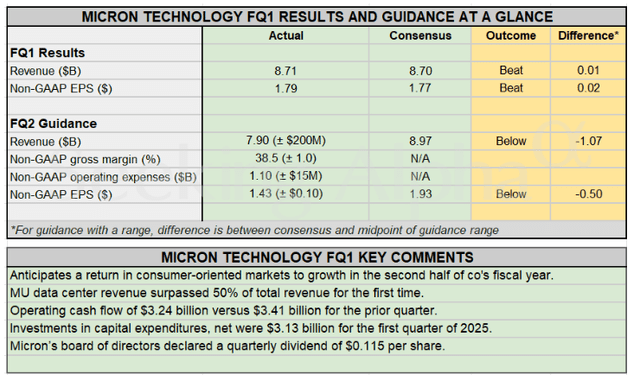

美光在数据中心的市场份额也在不断攀升。过去一个季度,数据中心业务的收入首次超过了公司总收入的50%。这表明,美光已经牢牢把握住了这一市场的关键份额,并且在未来几年内,随着AI技术的进一步普及,其在这一领域的增长潜力依旧巨大。

美光的创新战略也为其在数据中心和AI市场的成功奠定了基础。公司一直致力于推动新一代存储技术的研发,尤其是在高性能计算(HPC)和内存芯片领域的创新。美光的DDR5内存条和3D NAND技术,正是面向数据中心和AI需求的核心技术之一。随着全球对AI应用的投入加大,美光的这些技术无疑将会迎来更加广阔的市场空间。

值得注意的是,全球范围内的数据中心投资正在加速。微软计划在2025年投入800亿美元用于数据中心建设,而美光正是这一巨大投资的主要受益者之一。随着数据存储需求的持续增加,美光的存储解决方案将在全球范围内获得更多青睐,推动公司业务的进一步扩展。

股价与估值:具备33%的潜在上涨空间

近期,美光的股价经历了一波下跌,这也为潜在投资者提供了一个吸引人的买入机会。尽管公司最新季度的财报表现超出了预期,市场对美光发布的营收指引较为保守的反应过度,导致股价出现了不小的回调。

从股价走势来看,美光的股价回调虽然令人关注,但这一调整未必代表着公司基本面出现了问题。实际上,市场对美光的反应似乎有些过度,特别是在AI和数据中心领域,公司的前景依然光明。为了评估美光的投资价值,我们可以使用内在价值评估方法——折现现金流(DCF)模型。

分析中,采用了保守的收入增长假设,即假设美光未来几年内的年均收入增长率为10%,并将永久增长率从4%下调至3%。在这种保守假设下,美光的每股内在价值仍然比当前股价高出约33%。如果美光的股价回升至目标价格约127美元,这意味着投资者能够获得相对较高的潜在回报。

此外,技术分析方面的RSI指标显示,当前美光的股价处于“中性”区间(约50),远低于超买区间的70。这意味着,股价目前没有过热,存在上涨的空间。如果你是长期投资者,当前正是一个良好的买入时机。

美光的强大财务状况和持续增长的AI市场需求,为公司未来的增长提供了坚实的基础。美光在全球数据中心和AI存储领域的深耕,将会为公司带来长期稳定的现金流和营收增长,进一步推动股价上行。因此,尽管市场情绪暂时压低了股价,但从基本面和技术面来看,美光依然是一只值得看好的股票。

如果你也看好美光,想抓住投资机会,BiyaPay的多资产钱包将为你提供便捷。BiyaPay提供高效、安全的出入金服务,支持美港股和数字货币交易。

通过它,你可以快速充值数字货币,将其兑换为美元或港币,再将资金提现至个人银行账户,便捷地进行投资。凭借到账速度快、转账额度无限制等优势,它可以帮助你在关键时刻及时抓住市场机会,确保资金安全和流动性需求。

长期增长潜力股,值得关注

综上所述,美光无疑是当前半导体领域内一个具有长期增长潜力的投资机会。当前股价较低,市场情绪波动导致的短期回调反而提供了一个吸引人的买入时机。公司的财务状况健康,依托于强大的现金流和低负债,未来可以在技术研发和创新领域持续投入,不断巩固其在存储芯片和数据中心市场的领先地位。

AI和数据中心的爆发性增长,将继续推动美光的业绩增长。预计2025年全球数据中心投资将显著增加,微软等巨头计划在数据中心领域加大投入,这对美光这种存储芯片供应商无疑是一个巨大的利好。而美光正积极在这一领域扩展创新,不断增强技术实力,捕捉到长期增长机会。美光的数据中心业务已经占据了公司超过50%的总收入,随着数据流量的爆炸式增长,未来这一比例将进一步增加。

从估值来看,尽管市场短期情绪波动,但美光的内在价值仍远高于当前股价。根据保守的收入增长假设,当前股价具有约33%的上涨空间,表明其仍然是一个相对便宜的投资标的。而且,通过技术分析显示,股价仍处于中性区域,短期内并未达到超买状态,投资者有充足的上涨空间。

当然,投资美光也有一定的风险。首先,半导体行业的竞争日益激烈,尤其是在AI和数据中心存储领域,其他大厂的技术进步可能对美光构成压力。其次,科技产业的周期性波动可能会影响美光的短期业绩,尤其是在市场需求放缓或存储芯片价格下跌的情况下,可能会影响其盈利能力。然而,从过去的表现来看,美光已多次展示出其强大的抗压能力,并在行业动荡中成功复苏。

因此,综合考虑美光的基本面、财务状况、行业前景以及股价估值,笔者认为美光是一个非常值得长期持有的投资标的。即使短期股价波动较大,投资者也应该耐心等待其技术创新和市场扩展带来的长期收益。如果你在寻找一只有望受益于AI和数据中心爆发式增长的股票,美光或许是一个不错的选择。

*本文仅供参考,不构成 BiyaPay 或其子公司及其关联公司的法律,税务或其他专业建议,也不能替代财务顾问或任何其他专业人士的建议。

我们不以任何明示或暗示的形式陈述,保证或担保该出版物中内容的准确性,完整性或时效性。

其他BiyaPay博客内容

道瓊指數收盤整理 能源股走弱抵銷部分科技股漲幅

微笑曲線或完美風暴?法人預測下的道瓊指數與全球市場連動

AI狂潮後的美股新賽局 2026年市場焦點從敘事轉向現金流

解讀恒生指數關鍵點位 掌握2025下半年投資佈局

选择国家或地区,阅读当地博客

联系我们

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。